财报分析 |

您所在的位置:网站首页 › 美的 财报 › 财报分析 |

财报分析

|

来源:雪球App,作者: 永不放弃-王力,(https://xueqiu.com/7960833460/203923322) 财报分析-美的集团美的集团(000333) 企业分析-盈利能力分析

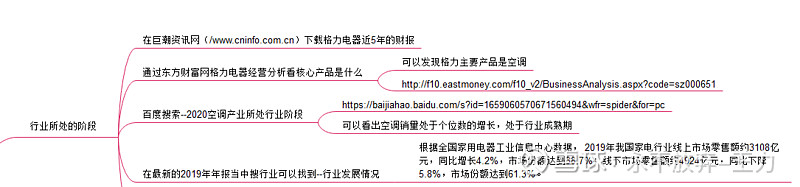

通过巨潮资讯风下载美的集团近5年财报

通过东方财富网查询美的集团经营核心产品为空调及电器。

空调与家用电器所处行业阶段

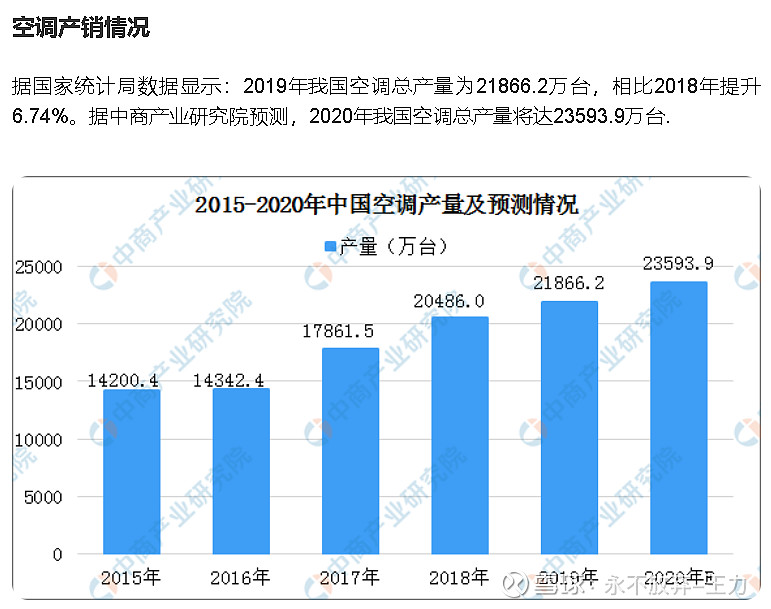

国内空调市场,经过30多年的发展,我国空调行业逐渐进入稳定发展期,龙头品牌的竞争力持续增强,技术质量方面实现较大突破,产业规模不断扩大。2020年,受到疫情的影响,家用空调产量为15062万台。随着疫情在国内得到有效的控制,房地产行业的逐渐回暖,以及利好政策因素等加持下,2021年预计家用空调产量将上升至15616万台。

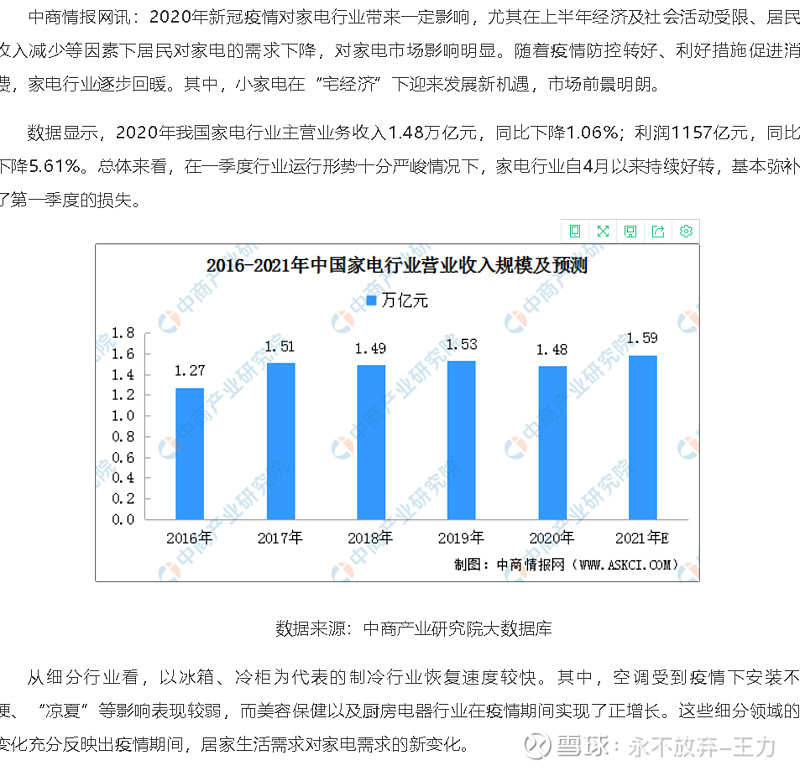

2020年上半年在“宅经济”大的带动下,烹饪类小厨电如空气炸锅、煎烤机等;清洁类小家电如电拖把、吸尘器、扫地机器人等;个护类小家电如理发器、个人按摩设备等产品销量大涨,下半年虽有所回落全年增速仍亮眼。 受益于消费升级,小家电市场的未来增长空间远大于大家电,清洁电器、高端厨电将成为未来消费热点,包括吸尘器、蒸汽拖把、除螨仪、扫地机器人在内的清洁电器将是下一个“风口”。数据显示,2019年我国小家电市场规模达4020亿元,中商产业研究院预测,2021年我国小家电市场规模将达4868亿元。 行业市场规律1.2.1 空调行业

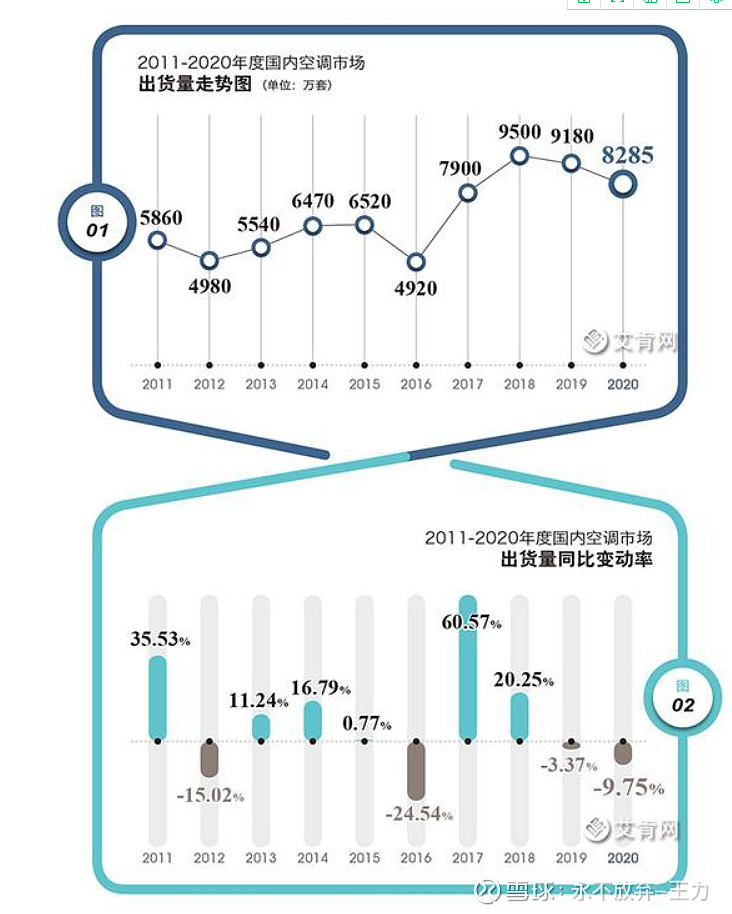

2020年度国内空调市场所有企业的出货总量为8285万套,相较于2019年度的9180万套,下滑幅度达到了9.75%。8285万套的出货总量是一个很有意思的数字,从2017年度的7900万套到之后两年的9000万套以上的规模,国内市场直接跨越了8000万套区间,2020年度的8285万套算是填补了这一空白。但是这一填补多少有点悲情色彩,因为继2019年度出现了3.37%的下滑之后,2020年度又一次出现了下滑,国内空调市场在过去十年以来第一次出现两个年度连续同比下滑的态势。这种状况在整个产业的发展史上也并不多见。(图1、图2) 家电行业

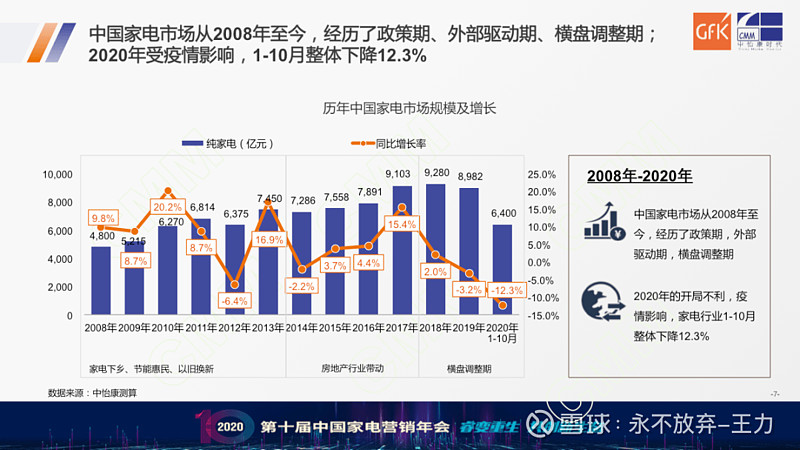

回看中国家电市场,上半年疫情影响巨大,但市场从Q2开始已经逐步恢复正常。聚集于行业,中国家电市场从2008年至今,经历了政策期、外部驱动期、横盘调整期;2020年受疫情影响,1-10月整体下降12.3%。 行业竞争格局

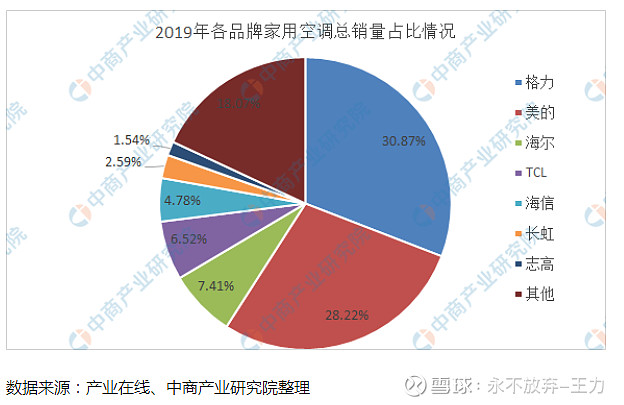

根据2019年的销售统计数据,我们可以看到美的空调的主要竞争对手就是格力,格力空调占市场份额30.87%,略高于美的空调。 企业护城河

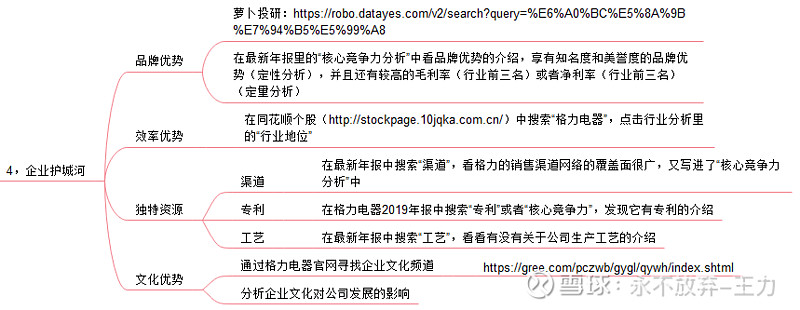

通过萝卜投研搜索“美的集团”,网址: 在左侧菜单栏中选择:“同类公司对比”,然后点击“单指标对比”。选择对比公司(最多可以选8家公司对比)和对比指标,可以看到以下界面

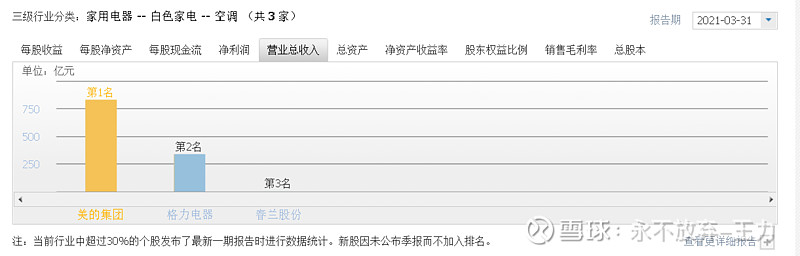

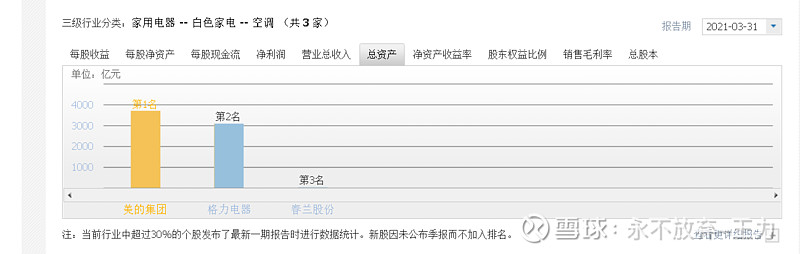

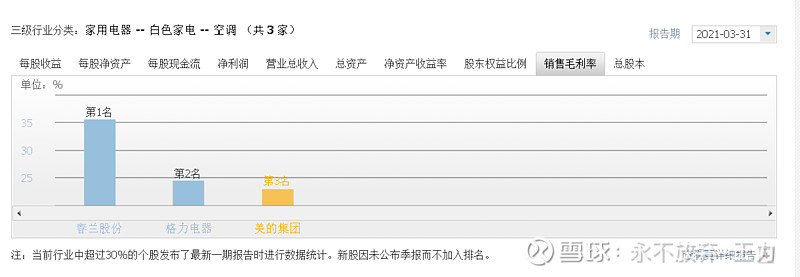

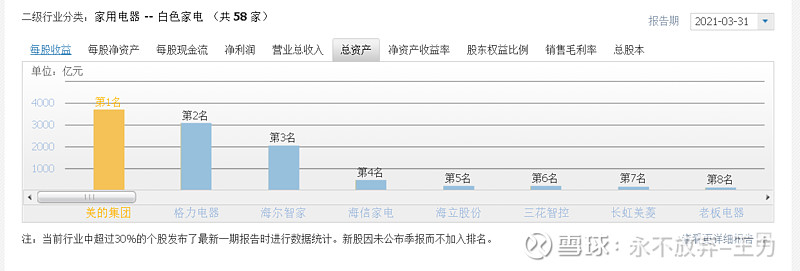

所以美的集团 从毛利率和销售净利润率指标来看都比格力要差一些。 在美的集团2021年报中发现美的是有品牌优势的,但是只有较高毛利率的(行业前三)。 效率优势在同花顺个股(网页链接)中搜索“美的集团”,点击行业分析里的“行业地位”。在三级行业分类下面,依次点“营业总收入”、“总资产”、“销售毛利率”。

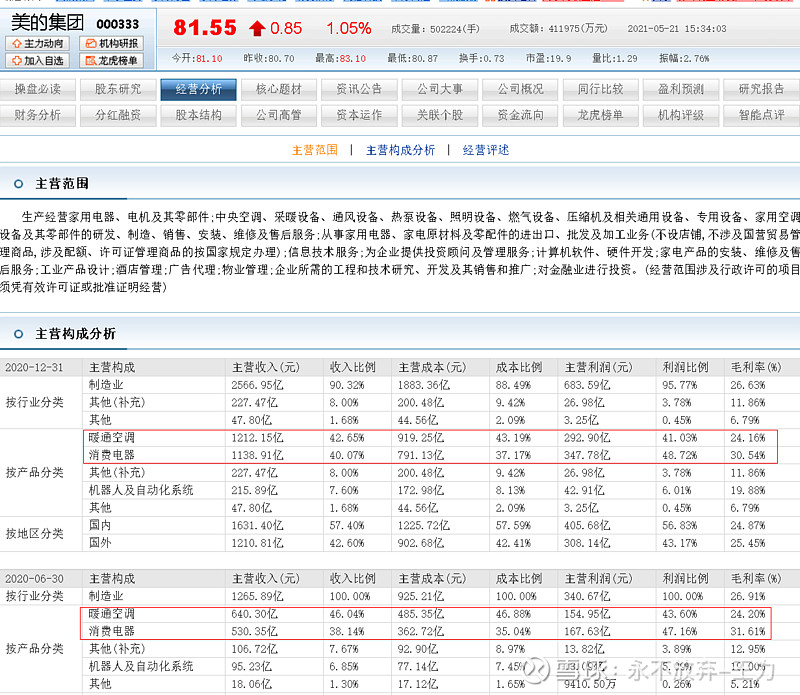

可以看到美的集团的营业总收入和总资产均是行业前三名,所以是有效率优势护城河的。就二级行来中家用电器也是排名在第一名,具有很宽的护城河。 独特资源打开美的集团2020年年报可以看到如下内容:美的是一家覆盖智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务五大业务板块的全球化科技集团,提供多元化的产品种类与服务。其中,智能家居事业群作为智慧家电、智慧家居及周边相关产业和生态链的经营主体,承担面向终端消费者的智能化场景搭建,用户运营和数据价值发掘,致力于为终端消费者提供最佳体验的全屋智能家居及服务; 机电事业群,具备专业化研发、生产、销售压缩机、电机、芯片、工控、散热组件等高精密核心部件产品的能力,拥有美芝、威灵、美仁、东芝、合康、日业、东菱和高创等多个品牌,产品广泛应用于家用电器、3C产品、新能源汽车和工业自动化等领域; 暖通与楼宇事业部致力于为楼宇及公共设施提供能源、暖通、电梯、控制等产品及全套解决方案和服务,并积极探索新的商业模式和类型,着力成为掌握关键核心科技及制造能力的领先型工业企业;机器人及自动化事业部主要围绕未来工厂相关领域,提供包括工业机器人、物流自动化系统及传输系统解决方案,以及面向医疗、娱乐、新消费领域的相关解决方案等; 数字化创新业务包括以智能供应链、工业互联网等在美的集团商业模式变革中孵化出的新型业务,可为企业数字化转型提供软件服务、无人零售解决方案和生产性服务等 。 渠道

在美的集团2020年报中美的有3000项专利技术,连续五年位居行业第一,说明有强大宽广的护城河。 1.4.3.3、工艺

我们可以在2020年报中搜索“工艺”,可以看到有关于工艺的介绍,并且又写进了“核心竞争力分析”中,也是有工艺优势护城河的。 1.4.3.4、文化优势

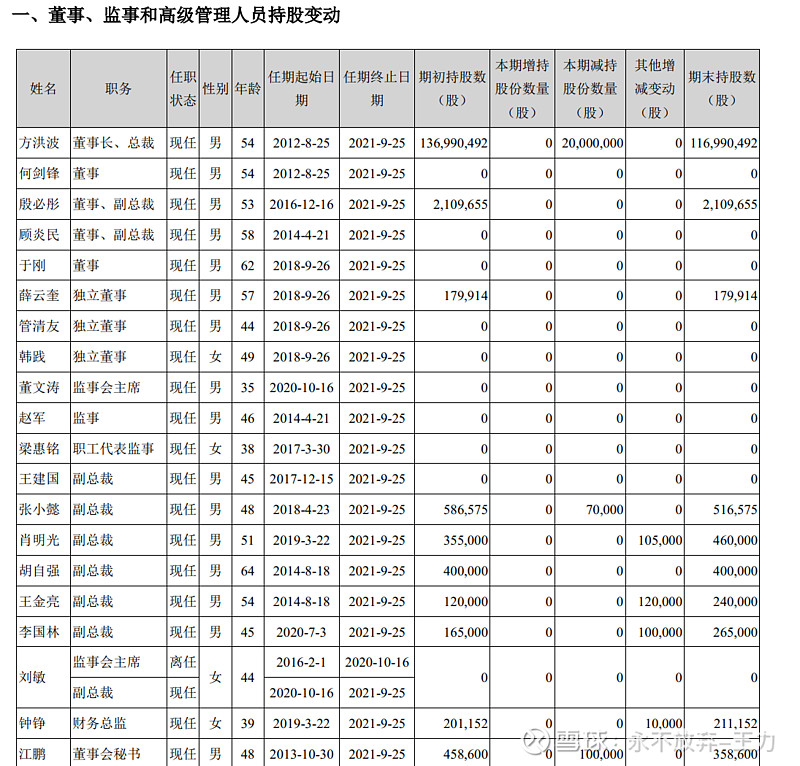

管理层高级人员都是在公司有30年左右工作经验和长期基层管理经验,深谙公司管理规则。 资产负债表分析

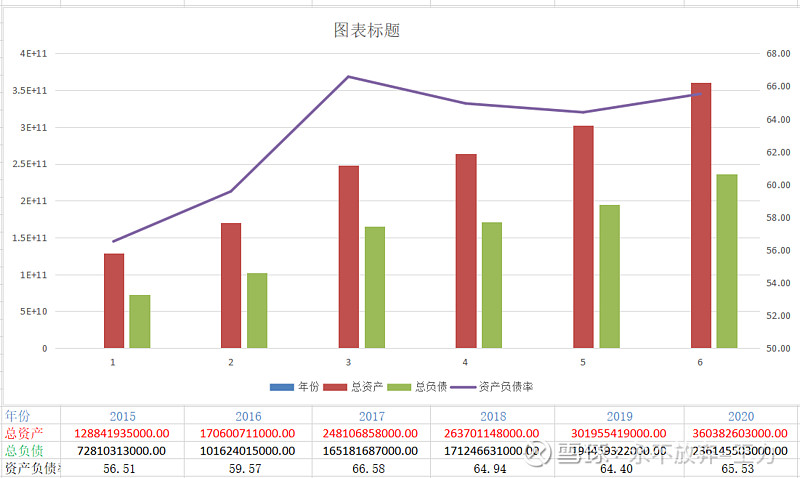

美的集团总资产逐年增加公司规模不断扩大,2016年到2020年总资产分别为1706亿、2481亿、2637亿、3019亿、3603亿,近5年增长率分别为32.41%,45.43%、6.29%、14.51%、19.35%。增长的趋势比较稳定。 2.1.2、资产负债率

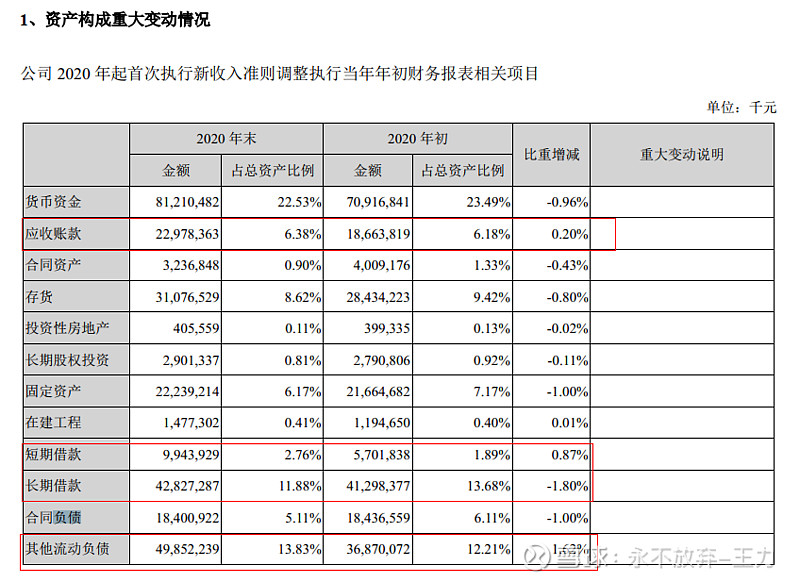

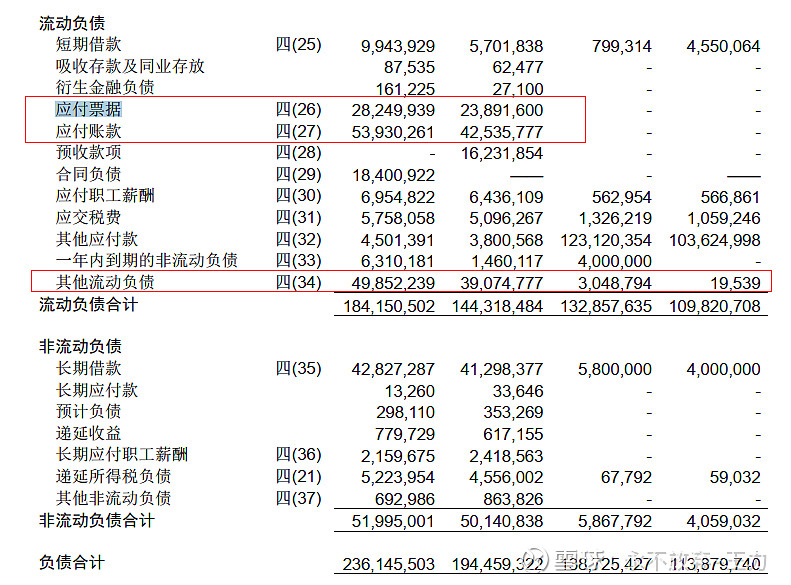

美的集团2016年到2020年的资产负债率分别为59.57%、66.58%、64.94%、64.40%,65.53%。从直观上来看美的集团的资产负债率尽管有上升的趋势,但是从数值上来看总体上还是比较高的。我们可以进一步分析美的资产负债率高的原因。我们先看看美的集团的主要负债构成:

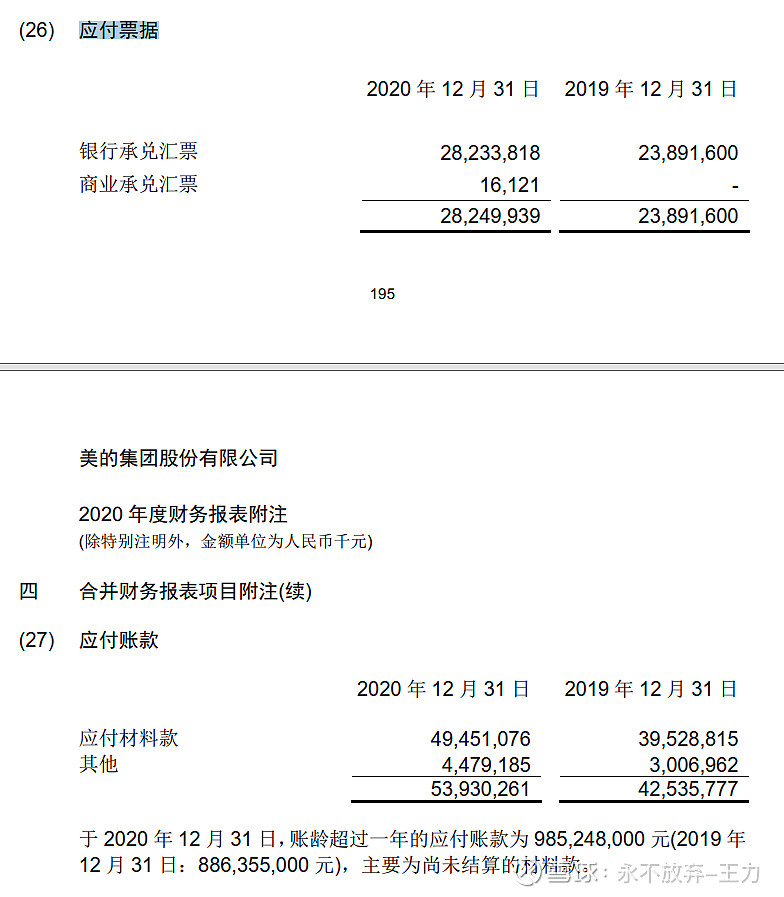

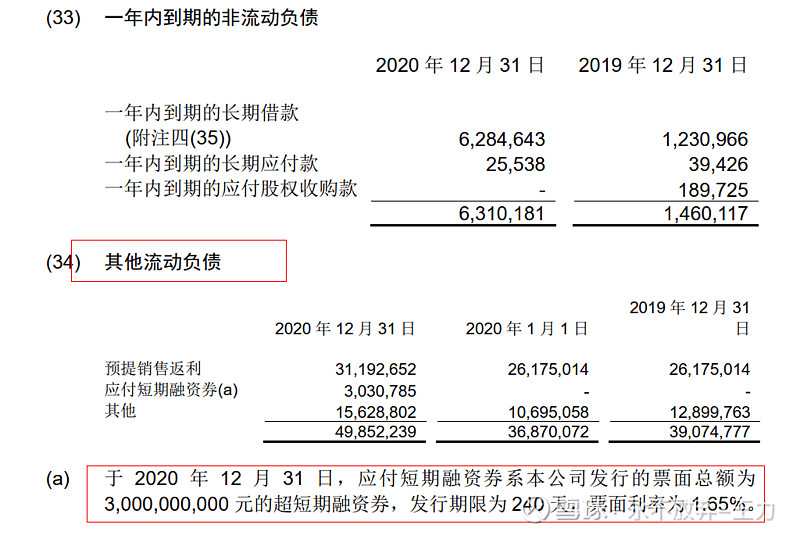

应付票据和应付账款主要是占用产业链上游的资金,说明美的集团产业链地位非常强势。对于美的集团来说占用供应商的资金能给自己带来很好的财务收益。 最后看其他流动负债:

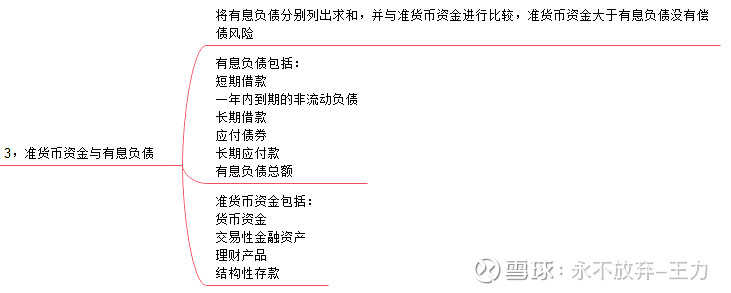

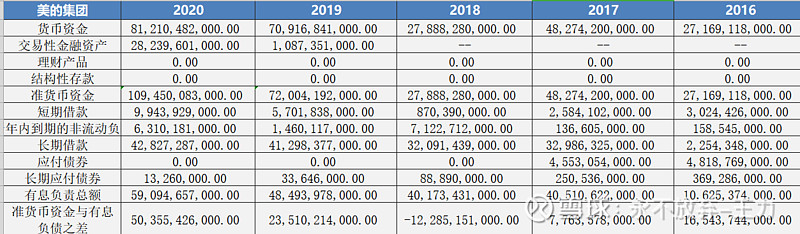

其他流动负债主要是498亿的销售返利,而销售返利会通过给销售商产品的形式给付,也就是说美的集团并不需要为这些负债偿付现金,所以这也是对美的集团非常有利的。 综合以上三方面的分析,美的集团的资产负债率高,并不会给美的集团带来债务风险,相反美的集团因为高负债占用上下游的资金而受益很大。 2.1.3、准货币资金与有息负债的差额的分析

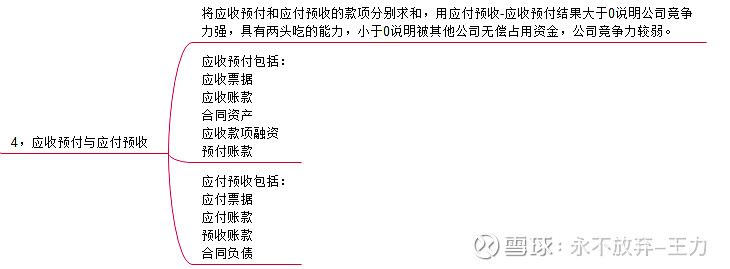

2016年到2020年,应付预收款与应收预付款的差额分别为165亿、773亿、-122亿、235亿、503亿,可以看出美的集团在产业链的地位非常高。

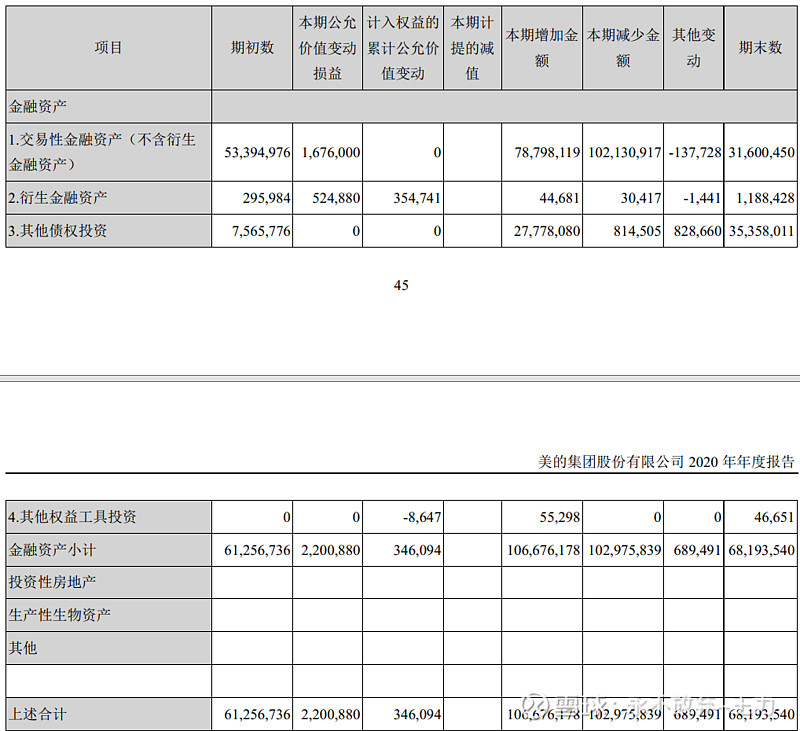

查阅2020年年报,以公允价值计量且其变动计入当期损益的金融资产里主要是债务工具投资,属于固定收益证券,算作准货币资金。 2.1.4、应收预付与应付预收

2016年到2020年,应付预收款与应收预付款的差额分别为413亿、507亿、477亿、313亿、694亿,可以看出美的集团在产业链的地位非常高。 2.1.5、应收账款占比

美的集团近五年(应收账款+合同资产)占总资产的比率极低,在6%左右,说明美的集团的产品还是比较畅销的。 2.1.6、固定资产占比

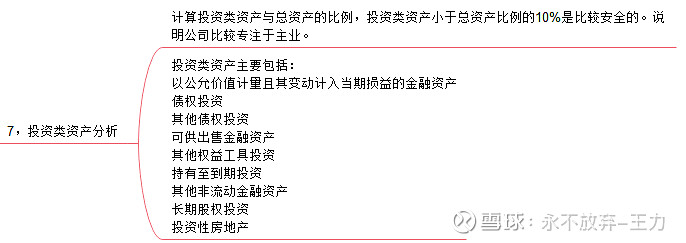

美的集团固定资产及在建工程占总资产的比例只有10%左右,并且还有下降的趋势,说明美的集团是一个轻资产型公司,需要增加的成本投入小,风险也比较小。 2.1.7、投资类资产分析

美的集团的投资类资产占比很低,每年都在3%以下,可以看出美的集团是非常专注主业的。 2.1.8、存货和商誉占比2.1.8.1 存货

结合应收预付和应付预收的差额以及应收账款/资产总计的比例: 2016年至2020年,应付预收-应收预付>0且应收账款/资产总计 |

【本文地址】